お金のプロであるファイナンシャル・プランナーとコラボするお金のお悩み相談室!

こちらのコーナーでは、枚方の池之宮に事務所を構えるファイナンシャルプランナーの前田さんが、みなさんの家計の悩みにお答えします!

今回はこれまでに出たお悩みをまとめた

総集編!

以前までの記事をまとめてサクッとお届けします♪

私だけの給料で子どもの貯金800万円は貯められる?(子持ちししゃもさん)

▼相談者

子持ちししゃもさん(仮名)

女性/会社員/30歳/賃貸住宅

▼家族構成

夫(32歳)、子ども(2歳)

▼相談内容

我が家は夫婦別々で財布を握っており、住居費・水道光熱費などは主人が、食費と子どもにかかるお金、子どもの貯金は私がまかなうことになっています。

今回相談したいのは子どもに関する貯金のことで、私の給料だけで子どものお金を貯めていけるかどうかを知りたいです。

現在貯まっている子どもの貯金は110万円ほど。今のところ大学まで私学は考えておらず、大学進学までに子どもへの貯金800万円を目標にしています。

私の毎月の給料で貯められる貯金は1〜2万円ほど、子ども手当ては全て貯金に回しています。

このまま私の給料だけでお金を貯めていけるのか、はたまた貯金の方法でもっとこうした方が良いということがあったら教えて下さい。

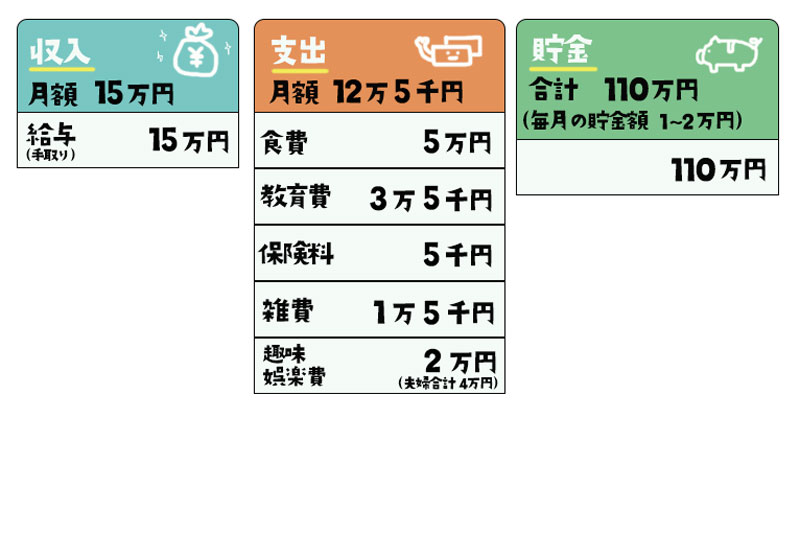

▼家計収支データ

子持ちししゃもさんの収支データは図表のとおり。

◆収入(手取り)

15万円

◆支出

食費…5万円

教育費…3万5千円

保険料…5千円

雑費…1万5千円

趣味・娯楽費…2万円(夫婦合計 4万円)

◆貯金

合計 110万円

▼家計収支データ補足(相談者のコメントより)

(1)教育費について

教育費は保育料+子どもの習い事の費用です。

(2)趣味・娯楽費について

主人の費用と合わせると合計4万円ほどだと思います。割とお互い好きなものに気にせずお金を使っています。

(3)主人の貯金について

主人の貯金は老後の資金にあてる予定で、子どもの貯金は含まれていません。

\FP前田さんからアドバイス/

一般的な大学の学費は十分にクリア。節約することで目標額にも近づける。

★ご相談内容について、まずは現状を確認してみましょう!

・大学の進学(18歳)までに800万円を積み立てたい。

・児童手当はすべて貯めている。

・毎月1~2万円お子さまのために積み立ている。

・お子さまの貯金として現在110万円ほど貯まっている。

つぎに、現状を踏まえて今後の試算をしてみると…

1.貯金110万円(現在)

2.今後の児童手当も全額ためる…162万円

3.別で貯めている分は15,000円を18歳まで続ける…288万円

1~3を合計すると560万円になり、目標額には届きませんが、一般的な大学の学費(私立4年)は十分にクリアしています。

800万円という目標額は、その後の結婚資金の支援なども含まれているんでしょうか?

現状だと目標額には240万円不足しているので、差額を補うためには毎月12,500円が必要になります。(240万÷16年÷12ヶ月=12,500円)

家計をチェックすると趣味・娯楽費(ご主人と合計で4万円)、教育費(3.5万円)あたりで節約できる可能性があるかもしれません。

ご主人と話し合って節約できるものがないか、ご主人が管理しているお金から少しサポートしてもらえないか相談してみましょう。

あとは教育費についてアドバイスがあります!

中学生から高校生になると部活や塾の費用などで思ったよりお金がかかることがあります。

お子さまが次第に自分で考えて動けるようになるので、そのときに費用を抑えるのは難しいケースも。対して中学校入学までは教育費をある程度コントロールができる期間です。

この時期にあまり教育費をかけ過ぎずにその先の支出に備えるということも、考え方の一つとして覚えておいてください。

習い事に関しても書き方教室やそろばん、スポーツ少年団など費用はあまりかからなくても子どもの成長にプラスになるものはいろいろとあります。

使えるものはうまく活用して、今後の貯蓄を少しでも増やしていきましょう!

貯蓄が増えません。やっぱり家計簿はつけるべき?(山田花子さん)

▼相談者

山田花子さん(仮名)

女性/自営業/42歳/持ち家(一戸建て)

▼家族構成

夫(41歳)、子ども2人(7歳・2歳)

▼相談内容

貯蓄が増えません!やはり家計簿をつけないといけないのでしょうか…。

そんなに無駄遣いをしてるつもりはないのですが、家電や子どもの事で大きな出費がよくある気がします。

とりあえず貯蓄の金額をどこか別の口座にいれるべきなのでしょうか?

▼家計収支データ

山田花子さんの収支データは図表のとおり。

◆収入(月額35万円)

給与(夫・手取り)…30万円

給与(妻・手取り)…5万円

ボーナス…80万円

◆支出(月額26.5万円)

住宅費…8万円

食費…5万円

電気・ガス・水道料金…2.5万円

通信費…1万円

車両費…1万円

教育費…3万円

家族のおこづかい…4万円

趣味・娯楽費…?円

雑費…?円

保険料…2万円

◆貯金(合計 100万円)

毎月の貯金額…?円

▼家計収支データ補足(相談者のコメントより)

(1)雑費、趣味・娯楽費について

雑費や娯楽費が把握しきれておらず、何にいくらかかっているのか検討がつきません…。

\FP前田さんからアドバイス/

現状の「見える」化を。まずは収入の10%から先取り貯蓄!

★家計の中身をチェックすると、ご家族4人で食費5万円や通信費1万円は節約できています。

また、光熱費2.5万円や住宅費8万円もそれほど高くはありません。

保険料の2万円は内容や保険会社をうまく選択することで、あと少しですが節約できる余地があるかもしれませんね。

ご自身でもお気づきですが、「趣味・娯楽費」や「日用品」でどれくらい使っているのかわからないとのこと。案外ここで使っているのかもしれませんね。

ドラッグストアでのお会計って意外と高額だと思われたことはないでしょうか?

このあたりが家計簿でいうところの日用品(雑費)になります。トイレットペーパーやシャンプーなどです。

出来ることならまずは各項目の毎月の「予算」を決めておくと良いかもしれませんね。

予算内に金額を抑えようという気持ちが生まれますし、収支の把握にも繋がります。

話を戻しますが、「家電や子どもの事で大きな出費がよくある」とのことなので「予備費」も設けておくと安心です。

たとえばお子さまの行事やお祝いごとなど、急な出費に備えて貯金とは別に予め余分な費用を作っておくことで、貯金を崩さなくても耐えられる家計になります。

さらに欲を言えば、事前にこの時期にいくらかかるという予測をたてておくと良いでしょう。

そうする事で、どのくらい予備費を貯めておけば良いのかがより明確になり貯めやすくなります。やっぱりお金を貯めるうえで大事なことは「分かりやくする」ことが一番なんです。

ということで家計簿は絶対につけた方がいいです!

家計簿の一番のメリットは、現状を見える化できること。

もし、学校のテストに結果のフィードバックがなかったら、

1.今の実力が分からない。

2.これからどう勉強すればいいのか分からない。

となりませんか?

最近は家計簿のアプリも増え、レシートの写真をとるだけで入力が完了したり、クレジットカードや銀行口座と連携して入力不要で管理できたりもします。

やってみると楽しかった!という方も増えていますよ。

家計簿をつけることで現在地を把握し、今後の目標を立てる。

まずはここから始めてみて下さい。

最後に貯蓄について。

ぜひ「先取り貯蓄」にチャレンジしてみてください。

たとえば、銀行が取り扱っている「自動積立定期預金」を利用して、毎月決めた日にいつもの口座から定期預金に振り替えるという方法があります。

お手続きは銀行に確認して行うことになりますが、簡単な手続きで始められます。

金額の目安はまずは収入の10%からですが、始められる範囲で始めてみることが何より大事です。

貯蓄が上手く貯まるようになれば、お金を運用する=「投資」でお金を増やす方法もあります。

なんにせよ、日々楽しく貯金ができたら良いですよね。

例えば、1日お金を使わなかったらカレンダーにシールを貼る、塗り絵貯金に挑戦してみる、ご主人にイラッときたら100円貯金する…など、日頃から自分が続けられる方法で貯金する習慣を作るのもオススメです。

お金が増えてくると自然とモチベーションもあがりますよ。

自営業で毎月収入が違いボーナスもないので不安です。(みぃーかさん)

▼相談者

みぃーかさん(仮名)

女性/パート・アルバイト/36歳/借家

▼家族構成

夫(37歳)、子ども2人(11歳・9歳)

▼相談内容

旦那が自営業で毎月収入額が違い、ボーナスもないので不安です。

毎月どのくらい使っているのかも分からないし、今後子供にどのくらいお金がかかるかも分かりません。

そもそも貯金って必要ですか…?

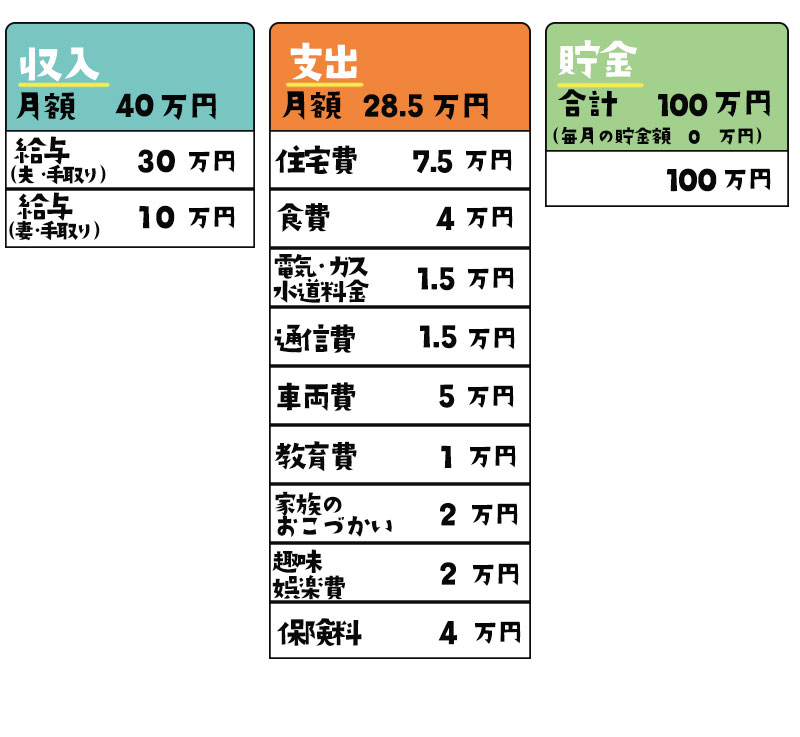

▼家計収支データ

みぃーかさんの収支データは図表のとおり。

◆収入(月額40万円)

給与(夫・手取り)…30万円

給与(妻・手取り)…10万円

◆支出(月額28.5万円)

住宅費…7.5万円

食費…4万円

電気・ガス・水道料金…1.5万円

通信費…1.5万円

車両費…5万円

教育費…1万円

家族のおこづかい…2万円

趣味・娯楽費…2万円

保険料…4万円

◆貯金(合計 100万円)

毎月の貯金額…0円

\FP前田さんからアドバイス/

自営業の場合、老後の年金は夫婦2人で約13万円ほど。今後の為に今から備えを!

★お悩みの内容をまとめると、

・自営業なので不安

・毎月どれくらい使っているのか不明

・貯金が必要かどうか分からない

の3点ですね。

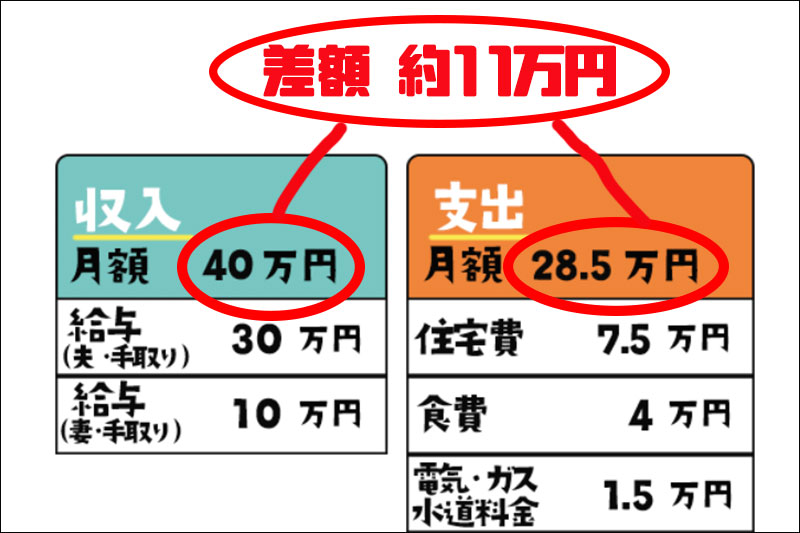

毎月の収支データを確認すると、約11万円どこで使っているかわからない金額があります。

まずはここから確認して予算化していきましょう。

もしかすると金額を見直しできる内容が含まれているかもしれません。

収支データを見る中で、僕が貯蓄出来る可能性があると思うのは保険料。

内容にもよりますが4万円は結構大きな金額です。

一度ご自身にあった商品か確認することをおすすめします。

保険でよくありがちなのは、必要がない保障まで手厚くお金をかけてしまうこと。

自分の生活を考えたときに、どんなことがあったら保険にサポートしてほしいのかをしっかりと考える必要があります。

続いて、貯金が必要かどうか分からないという点ですが、参考までに世の中の人がどんな目的で貯蓄しているのか見てみましょう!

【貯金の目的】

・老後の生活資金……70.0%

・病気や災害への備え……60.9%

・こどもの教育資金……30.4%

・自動車、家具、家電等の購入資金……18.4%

・旅行、レジャー資金……14.3%

・住宅資金……12.0%

*複数回答可

(家計の金融行動に関する世論調査(2人以上世帯)令和2年 金融広報中央委員会)

これは将来の年金に対して不安を感じていることと、「老後2000万円問題」のように、もはや「自分で蓄えていかなければ、豊かな老後は送れない」と多くの人が考えている結果ではないでしょうか。

とくに、みぃーかさんのご家庭のように自営業の方(国民年金)の場合は、会社員の方(厚生年金)と比べて、将来受け取る年金が少ないので今から備えておく必要がありますね。

参考までに老後の年金が大体どれくらいもらえるのかというと、自営業の方(国民年金)は月額にすると夫婦2人で131,500円(満額支給の場合)。

会社員の方(厚生年金)は平均支給額(月額)で確認すると146,162円(令和元年度)。

これに配偶者の国民年金(または厚生年金)が加わることになるので、会社員世帯の場合は、ご夫婦でだいたい月20万円を超えるくらいが平均値と覚えておいてください。

*厚生労働省「厚生年金保険・国民年金事業の概要」より

自営業の方の場合は、健康であれば定年退職がなく長く仕事が続けられるというメリットもありますが、いつまで健康でいられるかは分からないため、やはり現役世代のときから少しずつ老後の備えをしておくほうが良いと思いますね。

ちなみに教育資金は大学に進学するとすれば(もちろん奨学金を利用するなどの選択肢もありますが)、1人あたり300万円〜500万円ぐらい用意したいですね。

ですが、この金額がいきなりかかってくる訳ではないので、貯蓄できる時に少しずつ貯蓄していけばOK。

教育資金に関しては、児童手当を貯めておくだけでも大きな足しになります。

少子高齢化が進んでいく日本では、老後の備えはほとんどの人に共通する問題です。

ただ、それぞれのご家庭の状況により、将来もらえる年金額と必要となる生活資金が異なるため、すべての人に共通する目標貯蓄額はありません。

個別相談ではそれぞれのご家庭の年金額、必要生活費を計算し、目標の貯蓄額を確認することができますので、気になる場合は個別相談を利用してみてくださいね。

家計の悩み大募集!

あなたの家計のお悩み、ファイナンシャルプランナーに相談してみませんか?

採用された方には枚方つーしんの記事内にて回答をご紹介&Amazonギフト券500円分をプレゼント!

無料でお金のプロに相談出来るチャンス!どしどしご応募お待ちしています!

★たとえばこんな内容★ ・教育資金の効率的な積立方法について知りたい ・老後の資金についてアドバイスしてほしい ・家計内容についての点検、このままで大丈夫か ・相続について相談したい ・資産運用について詳しく知りたい ・生命保険の賢い選び方はある? ・住宅購入、ローンの繰り上げ返済、借り換えについて教えて! ・今よりもっとお金を増やす方法を知りたい

※採用された方のみ、こちらからメールにてご連絡させて頂きます。全ての悩みを取り上げられる訳ではないのでご了承ください。

\ポチッと!/

もっと詳しく知りたい!個別でじっくり相談したい!という方には個別相談もオススメ。

お金の不安・悩みを具体的に聞いた上でライフプランを作成するので、よりその方に合った貯蓄方法や資産運用の方法などをお伝えします。(有料)

\もっと詳しく教えてほしい!/

\セミナーも開催中/

あなたが持っている家計の悩み、プロに相談してスッキリしちゃいましょう!

ファイナンシャルプランナー

前田 太一(まえだ たいち) 先生

株式会社ブレインサポート 代表取締役。

同志社大学法学部を卒業後、住友海上火災保険(株)に入社、その後、東京海上火災保険(株)を経て、2005年に株式会社ブレインサポートを設立。

「日本人がお金について正しい知識を身につければ、日本はもっと豊かになる」との思いから、2級ファイナンシャル・プランニング技能士(FP技能士)として、家計の見直しを中心とした活動を長年行なっている。